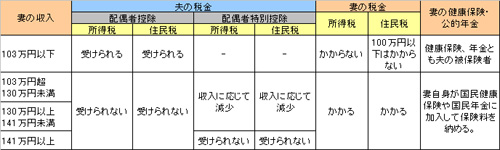

103万円の壁、130万円の壁とは?

扶養範囲内で働きたいと思っている派遣社員にとって、103万円の壁、130万円の壁は理解しておきたいところ。

旦那様のお給料のほかに、ちょっとでも家計を助けられればと思い働き出したはいいものの、年間を通してみると働かない方が良かった?なーんてこともあるのです。

103万円の壁とは

夫に扶養している配偶者(妻)がいる場合、税負担を軽くするために、所得から一定の金額を控除する「配偶者控除」という制度が設けられています。

その配偶者控除が受けられる要件は、配偶者の所得が38万円以下です。

ここでの配偶者の所得とは、収入から経費を引いたものを所得といいます。

例えば派遣の年収が103万円とします。そこから経費(給与所得控除)を引き、そこから基礎控除38万円を引くと0円になるので課税されません。

要するに103万円の壁と言うのは、夫が配偶者控除を受けられるかどうかの税法上の境目を言います。

配偶者特別控除とは?

配偶者の収入が103万円を超えてしまった場合でも、まだ税法上の優遇措置があります。それが「配偶者特別控除」です。

配偶者特別控除は、合計所得金額が38万円超76万円未満(パート収入141万円未満)の場合に、所得の金額に応じて控除額が決められています。この配偶者特別控除を受けられるか受けられないかの税法上の境目は、141万円です。

130万円の壁とは

130万円の壁とは、健康保険や厚生年金を自分自身で加入しなければならない境目のことです。

ここでいう130万円とは、年間収入が130万円未満をいい、配偶者控除などの判定基準となる収入から経費を差し引いた所得とは違う概念なので注意する必要があります。

年収130万円以上になった瞬間に、健康保険や公的年金保険の保険料負担が発生するので、収入が増えても世帯の手取りが減るという逆転現象が発生するので注意が必要です。

妻の収入がいくらなら世帯の手取りが増えるの?

実際には103万円の壁よりも、社会保険の保険料を自己負担しなければならない130万円の壁に注意が必要です。社会保険料を負担した瞬間に、手取りが減ってしまう場合があります。

ただし、妻がおおよそ155万円以上の収入であれば、収入が増えた分だけ世帯の手取りも増えていく計算が出来ます。

【関連記事】

◆扶養範囲内の仕事に強い派遣会社

- 次の記事 » 派遣社員は、健康診断も受けられます!はけんけんぽ

- 前の記事 » 派遣社員の確定申告と年末調整

ゆっぴさん、

一般的には月額が約10,8330円を超えた月から手続きをして、保険料を負担することになります。

(月額が10,8330円を超えなければ年収130万円以上にはならないという計算から)

ただし会社の健康保険組合によっても異なるので、確認した方がいいと思いますよ。

年収130万円以上になった瞬間に、健康保険や公的年金保険の保険料負担が発生するので、収入が増えても世帯の手取りが減るという逆転現象が発生するので注意が必要です。

これについての質問です。

例えば、2011年10月に130万円を超えたとしたら、保険料負担は、いつからですか?

①2012年1月から

②年末調整後、遡って2011年10月からになるため、後日請求がくる

(新着コメント順で表示されます)